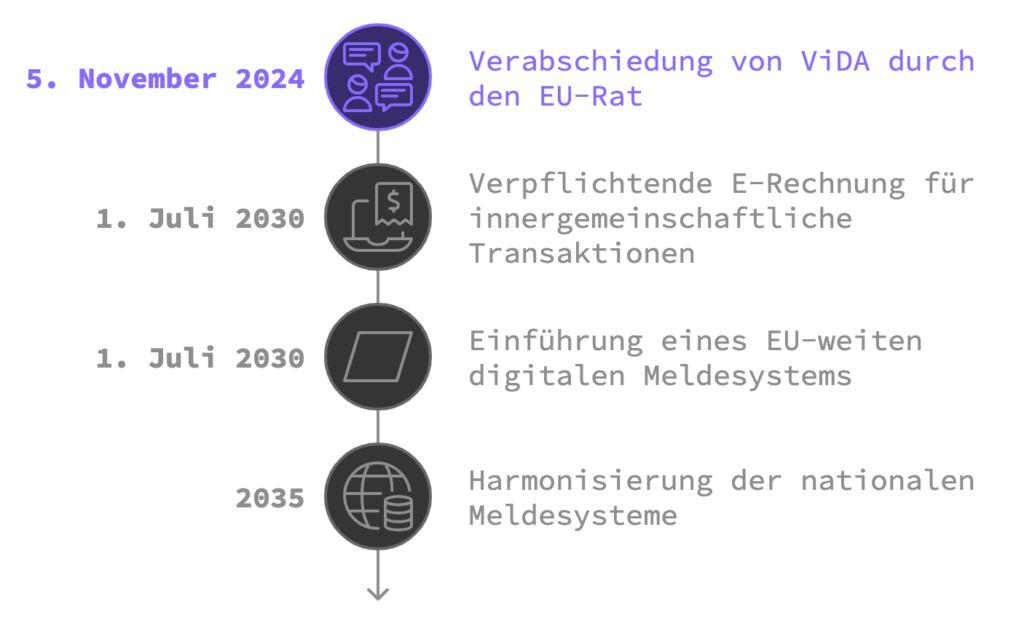

Am 5. November 2024 wurde nach einem schier endlosen hin und her das Reformpaket „VAT in the Digital Age“ (ViDA) offiziell vom Rat für Wirtschaft und Finanzen der EU (ECOFIN) verabschiedet. Ziel der Reform ist es, den grenzüberschreitenden Handel innerhalb der EU zu vereinfachen und die Steuerhinterziehung zu reduzieren. Die wichtigsten Neuerungen und Auswirkungen hierzu im Überblick:

Pflicht zur E-Rechnung für innergemeinschaftliche Umsätze

Ab dem 1. Juli 2030 wird die elektronische Rechnungsstellung im Format DIN EN 16931 für innergemeinschaftliche Lieferungen und Dienstleistungen verpflichtend. Dies bedeutet, dass Rechnungen für solche Umsätze nur noch in diesem einheitlichen Format ausgestellt werden dürfen, welches spezifische Angaben, wie eine fortlaufende Rechnungsnummer und die Bankverbindung, enthalten muss.

Zudem wird die Frist für die Ausstellung von Rechnungen bei innergemeinschaftlichen Leistungen auf maximal zehn Tage nach Erbringung der Leistung oder Zahlungseingang verkürzt.

Einführung eines EU-weiten Digitalen Meldesystems (DMS)

Mit der Einführung des DMS entfällt ab Juli 2030 die bisherige Zusammenfassende Meldung (ZM). Stattdessen müssen Ausgangsleistungen bei der Rechnungsstellung und Eingangsleistungen innerhalb von fünf Tagen nach Erhalt gemeldet werden. Die Übermittlung der Informationen erfolgt ebenfalls im Format DIN EN 16931, was eine automatisierte und effiziente Abwicklung der Steuerpflichten innerhalb der EU ermöglicht. Hierdurch können Leistungen zwischen den Unternehmen innerhalb von max. 15 Tagen automatisiert abgeglichen werden. Eine manuelle Verprobung – bspw. durch Rückfragen des BZSt – entfällt, da Eingangs- und Ausgangsumsätze unmittelbar und direkt anhand der gemeldeten Informationen (u. a. USt-ID Nr.) abgeglichen werden können.

Harmonisierung nationaler Meldesysteme

Zusätzlich zur EU-weiten Regelung ermöglicht ViDA den EU-Mitgliedstaaten, eigene nationale DMS zu entwickeln und zu harmonisieren. Diese Systeme sollen ebenfalls die Meldung von Ausgangs- und Eingangsleistungen im einheitlichen Format DIN EN 16931 oder interoperablen Alternativen unterstützen. Ab dem Jahr 2035 müssen bestehende nationale Meldesysteme an die neuen Vorgaben angepasst sein, um eine reibungslose Zusammenarbeit und den Datenaustausch innerhalb der EU zu gewährleisten.

Habt ihr Fragen zu dem Thema?

Handlungsempfehlung für Unternehmen

Um den neuen Anforderungen gerecht zu werden, sollten Unternehmen bereits frühzeitig mit der Umstellung auf das E-Rechnungsformat DIN EN 16931 beginnen und interne Prozesse zur fristgerechten Rechnungsstellung und -meldung entwickeln. Die Implementierung eines geeigneten ERP-Systems kann dabei helfen, den automatisierten Datenfluss zum EU-DMS sicherzustellen und so die Compliance mit den neuen Vorschriften zu gewährleisten. Es ist ratsam, Mitarbeiter gezielt zu schulen und mit den neuen Meldeanforderungen vertraut zu machen.

Dies gilt umso mehr, da die E-Rechnungspflicht in Deutschland bereits ab dem Jahr 2025 sukzessive nach demselben DIN EN Standard umgesetzt wird.

Bei Fragen oder für Unterstützung bei der Umstellung stehen wir Euch als erfahrener Partner zur Seite. Nehmt gerne Kontakt zu uns auf und erfahrt, wie wir Euer Unternehmen fit für das neue EU-DMS machen können!

Der Autor: Sven Sistig

Seit 12 Jahren ist Sven Sistig im nationalen und internationalen Steuerrecht tätig, mit einem Schwerpunkt auf umsatzsteuerlicher Beratung und der Betreuung von Start-Ups, (Online-)Händlern und Influencern. Nach Stationen bei Deloitte und Flick Gocke Schaumburg leitete er zuletzt die Steuerabteilung bei ABOUT YOU.