Warum überhaupt eine Immobilien-GmbH?

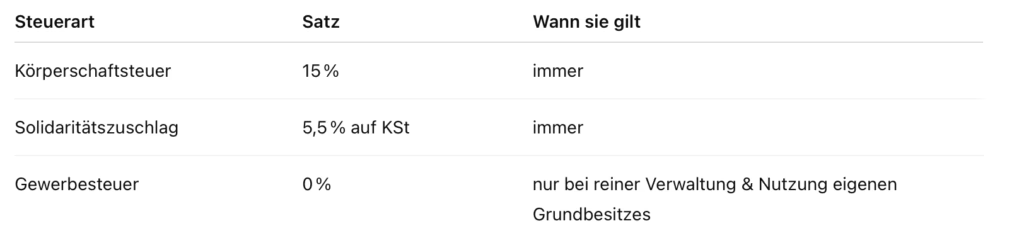

Wer Immobilien im Privatvermögen hält, zahlt schnell bis zu 45 % Einkommensteuer auf Mieteinkünfte. Eine Immobilien-GmbH reduziert die Steuerlast auf rund 15,83 % – bestehend aus 15 % Körperschaftsteuer (KSt) und 5,5 % Solidaritätszuschlag (Soli). Gewerbesteuer kann bei reiner Vermögensverwaltung vollständig entfallen.

💡 Ausblick: Ab 2028 ist eine schrittweise Senkung der KSt auf 10 % geplant – damit sinkt die effektive Steuerbelastung in der GmbH nochmals deutlich.

Was genau ist eine vermögensverwaltende GmbH?

Die Immobilien-GmbH ist eine Kapitalgesellschaft, die ausschließlich eigenes Grundvermögen vermietet und verwaltet. Sie darf:

Immobilien anschaffen,

Mieteinkünfte erzielen,

Erträge thesaurieren.

Solange keine gewerblichen Aktivitäten (z. B. Immobilienhandel, Bauträgertätigkeit) stattfinden, bleibt die GmbH rein vermögensverwaltend.

Steuerliche Mechanik im Detail

6b-Rücklage (§ 6b EStG)

Verkauft die GmbH eine Immobilie nach mehr als 6 Jahren Haltedauer, kann der Gewinn auf eine neue Immobilie übertragen und die Steuerlast hinausgeschoben werden.

Beispiel:

Gewinn aus Verkauf: 110.000 €

Steuerstundung bei Anwendung der 6b-Rücklage:

→ 15 % KSt + 5,5 % Soli = 15,825 %

→ gesparte Steuer = 17.407,50 €

Habt ihr Fragen zu dem Thema?

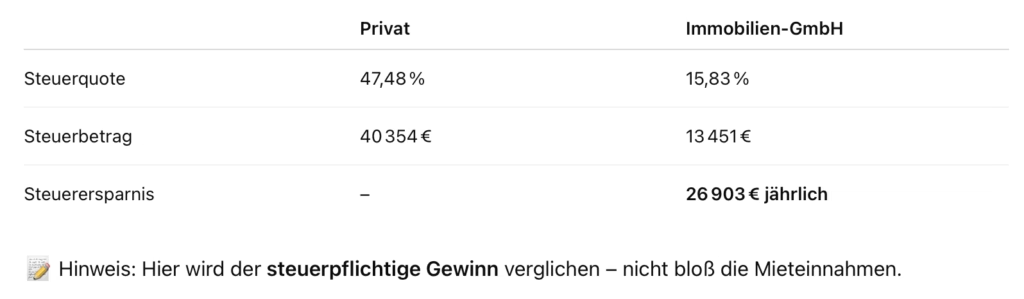

Beispielrechnung

Ausgangsdaten:

Gewinn aus Vermietung: 85 000 €

Vergleich: Besteuerung im Privatvermögen vs. in der GmbH

Voraussetzungen & Stolperfallen

Keine eigenen gewerblichen Aktivitäten:

Reparaturen, Umbauten oder Sanierungen sollten von externen Dienstleistern erbracht werden.

👉 Gewerbliche Tätigkeit kann zur Gewerbesteuerpflicht führen.Gewerblicher Grundstückshandel vermeiden:

Bei zu vielen Verkäufen in kurzer Zeit greift ggf. die gewerbesteuerpflichtige Grundstückshändlerfiktion (§ 15 EStG).Ausschüttungen:

Gewinne, die an Gesellschafter ausgeschüttet werden, unterliegen 25 % Kapitalertragsteuer + 5,5 % Soli.Spekulationsfrist entfällt:

Veräußerungsgewinne sind immer steuerpflichtig – unabhängig von der Haltedauer.

Gründung Schritt für Schritt

Zusätzliche Gestaltungsmöglichkeiten

Einbringung von Privatvermögen

Wer Bestandsimmobilien in die GmbH überführt, schafft neues AfA-Volumen (Absetzung für Abnutzung).

→ Das erhöht die steuerlich wirksamen Abschreibungen.Steuerfreie Einbringung über Umwandlung:

z. B. durch Einbringung in eine Personengesellschaft (KG/OHG) mit späterem Formwechsel in eine GmbH (unter Einhaltung der Sperrfristen).Trennung von Vermietung und Handel

Immobilienhandel (z. B. Fix & Flip) sollte separat in einer zweiten GmbH erfolgen.Holdingstruktur

Gewinne aus einer operativen GmbH können steuerbegünstigt in die Immobilien-GmbH weitergeleitet werden (95 % steuerfrei bei Gewinnausschüttung).

Laufende Pflichten & Kosten

Doppelte Buchführung & Bilanzierung

Offenlegungspflicht im Bundesanzeiger

Steuerliche Beratung und Jahresabschlusserstellung

IHK-Beiträge

Vorteile & Nachteile auf einen Blick

Vorteile:

✔ Steuerbelastung von nur 15,83 %

✔ Noch attraktiver ab 2028 durch geplante KSt-Senkung

✔ Thesaurierungseffekt beschleunigt Vermögensaufbau

✔ Neue AfA durch Einbringung von Altimmobilien

✔ Steuerstundung durch 6b-Rücklage

✔ Haftungsbegrenzung auf Gesellschaftsvermögen

Nachteile:

✘ Kein steuerfreier Verkauf nach 10 Jahren

✘ Ausschüttungen führen zu KSt + KapESt

✘ Verwaltungsaufwand, Buchführungspflichten

✘ Kosten für Notar, Beratung, Jahresabschluss

Für wen lohnt sich eine Immobilien-GmbH?

Lohnt sich, wenn …

dein Immobilienvermögen ≥ 1 Mio. €

du Gewinne im Unternehmen lässt (Reinvestition)

du steueroptimiert und professionell verwalten willst

Lohnt sich nicht, wenn …

du nur 1–2 Objekte hältst

Mieteinkünfte unmittelbar privat verbraucht werden sollen

du kurzfristige Verkäufe planst

FAQ

Welche Steuern fallen in der Immobilien-GmbH an?

Körperschaftsteuer: 15 %

Solidaritätszuschlag: 5,5 % auf KSt

Kapitalertragsteuer auf Ausschüttungen: 25 % + 5,5 % Soli

Wie hoch ist das Mindestkapital zur Gründung?

25.000 €, davon müssen 12.500 € vor der Eintragung eingezahlt werden.

Kann die Gewerbesteuer entfallen?

Ja – sofern ausschließlich eigener Grundbesitz verwaltet und kein aktives Gewerbe betrieben wird.

Gilt die Spekulationsfrist von 10 Jahren?

Nein – alle Veräußerungsgewinne sind steuerpflichtig, unabhängig von der Haltedauer.

Fazit

Die Immobilien-GmbH bleibt – und wird künftig noch stärker – ein attraktives Modell für den steueroptimierten Vermögensaufbau. Durch geplante Steuererleichterungen und gezielte Gestaltung (z. B. AfA-Schaffung, 6b-Rücklage) ergeben sich langfristige Vorteile. Wichtig ist jedoch eine klare Trennung zu gewerblichen Aktivitäten und eine saubere rechtliche Strukturierung.

Der Autor: Axel Kluge

Ich betreue seit knapp 12 Jahren nationale und internationale Mandanten in ihren steuerlichen Anliegen, mit einem klaren Schwerpunkt auf Private Clients, vermögende Privatpersonen, Immobilieninvestoren, Sportlern und Start-Ups.

Meine Erfahrungen sammelte ich unter anderem bei Grant Thornton, wo ich mich auf Familiengesellschaften und Vermögensübertragungen konzentrierte, bei Trinavis in der Beratung von Immobilieninvestoren, sowie bei Deloitte, wo ich mich auf internationales Expat Management und Doppelbesteuerungsabkommen spezialisierte.