Die Frage, wie Du die Abschreibung (AfA) Deiner vermieteten Immobilie maximieren kannst, hängt oft an einem scheinbar trockenen Punkt: der tatsächlichen Restnutzungsdauer. Mit Urteil vom 2. April 2025 (14 K 654/23 E) bringt das Finanzgericht (FG) Münster hier neuen Schwung in die Praxis — und stellt sich dabei ausdrücklich gegen Teile des BMF-Schreibens vom 22. Februar 2023.

Rechtlicher Hintergrund in Kürze

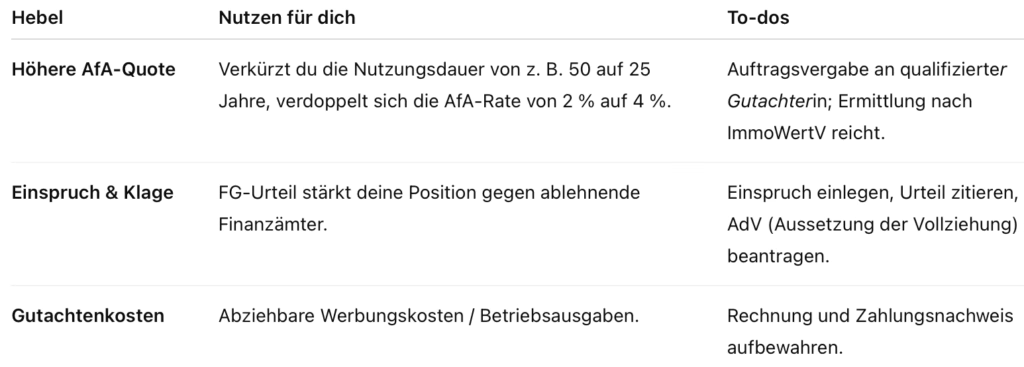

§ 7 Abs. 4 Satz 2 EStG erlaubt eine höhere AfA, wenn das Gebäude voraussichtlich früher verbraucht ist als die typisierten 50 bzw. 33 Jahre.

BFH-Leitplanken: Spätestens seit IX R 25/19 (28. 07. 2021) und IX R 14/23 (23. 01. 2024) ist geklärt, dass jede sachgerechte Gutachtenmethode zulässig ist – Hauptsache, sie liefert belastbare Anhaltspunkte für technische, wirtschaftliche oder rechtliche Abnutzung.

Finanzverwaltung: Das BMF-Schreiben vom 22. 02. 2023 fordert u. a. ein spezielles Restnutzungsdauergutachten eines DIN-EN-ISO/IEC-17024-zertifizierten Sachverständigen und lehnt die „bloße Übernahme“ einer Restnutzungsdauer aus Verkehrswertgutachten ab.

Drei Kernaussagen des FG Münster

1. Verkehrswertgutachten als zulässige Schätzgrundlage

Der 14. Senat stellt klar, dass ein Verkehrswertgutachten nach ImmoWertV sehr wohl als taugliche Schätzmethode für die Restnutzungsdauer akzeptiert werden kann. Eine starre Bindung an das BMF-Schreiben existiert nicht, weil weder § 7 Abs. 4 Satz 2 EStG noch die EStDV eine bestimmte Gutachtenform vorschreiben.

2. Ortstermin bleibt Pflicht

Zwar hatte der Gutachter das Objekt zunächst nur anhand von Unterlagen bewertet. Das Gericht betont jedoch, dass ein persönlicher Ortstermin die Regel sein sollte. Im Streitfall wurde er nachgeholt — ein Pluspunkt für die Glaubwürdigkeit des Gutachtens.

3. Sachverständige müssen qualifiziert sein, aber nicht zwingend DIN-17024-zertifiziert

Das FG widerspricht explizit Randziffer 22 des BMF-Schreibens: Eine DIN-Zertifizierung ist kein gesetzliches K.o.-Kriterium. Entscheidend ist, dass der Gutachter fachlich in der Lage ist, eine fundierte Restnutzungsdauer zu ermitteln.

Habt ihr Fragen zu dem Thema?

Abgrenzung zur Verwaltungsauffassung

Die Finanzverwaltung lehnt Verkehrswertgutachten („bloße Übernahme“) weiterhin ab und verlangt hohe formelle Hürden. Das FG Münster hält diese Vorgaben für gesetzlich nicht gedeckt. Für dich als Steuerpflichtige*r bedeutet das: Du kannst dich in der Veranlagung, spätestens aber im Einspruchs- oder Klageverfahren, auf die Rechtsprechung berufen.

Praktische Auswirkungen

Chance auf Aussetzung der Vollziehung (AdV)

Weil das FG-Urteil die Verwaltungsmeinung teils überholt, kann ein offenkundiger Rechtskonflikt vorliegen. Das genügt häufig, damit das Finanzamt die Vollziehung des Steuerbescheids aussetzt, bis über den Einspruch entschieden ist. Argumentiere mit dem Aktenzeichen 14 K 654/23 E und weise auf die fehlende BFH-Revision hin.

Checkliste: So gehst Du vor

- Bestandsaufnahme: Alter, Bauweise, Modernisierungsgrad und Restnutzungsdauer der Immobilie grob einschätzen.

- Gutachterwahl: Qualifizierter (öffentlich bestellter oder anders nachweisbar erfahrener) Sachverständiger für Immobilienbewertung genügt.

- Verkehrswertgutachten beauftragen: Auf ImmoWertV-Konformität achten; persönlicher Ortstermin einplanen.

- Nachweis einreichen: Gutachten mit Steuererklärung oder im laufenden Einspruchsverfahren vorlegen.

- Bei Ablehnung: Einspruch + Antrag auf AdV; FG-Münster-Urteil und BFH-Rechtsprechung zitieren.

- Fristen wahren: Einspruch innerhalb eines Monats, Klage innerhalb eines Monats nach Einspruchsentscheidung.

Fazit

Das FG Münster gibt Dir als Vermieter*in oder Berater*in mächtige Argumente an die Hand: Ein ordentlich erstelltes Verkehrswertgutachten, das auf einer Vor-Ort-Besichtigung basiert, kann den Nachweis einer kürzeren Restnutzungsdauer liefern — ungeachtet der strengen BMF-Vorgaben. Nutze das Urteil, um Deine AfA zu optimieren, und behalte die weitere Entwicklung im Auge: Eine bundeseinheitliche Verwaltungsanweisung steht noch aus.

Hinweis: Dieser Beitrag ersetzt keine individuelle Steuerberatung. Für konkrete Fälle wende Dich bitte an einen Steuerberater*in oder Fachanwält*in für Steuerrecht.

Der Autor: Axel Kluge

Ich betreue seit knapp 12 Jahren nationale und internationale Mandanten in ihren steuerlichen Anliegen, mit einem klaren Schwerpunkt auf Private Clients, vermögende Privatpersonen, Immobilieninvestoren, Sportlern und Start-Ups.

Meine Erfahrungen sammelte ich unter anderem bei Grant Thornton, wo ich mich auf Familiengesellschaften und Vermögensübertragungen konzentrierte, bei Trinavis in der Beratung von Immobilieninvestoren, sowie bei Deloitte, wo ich mich auf internationales Expat Management und Doppelbesteuerungsabkommen spezialisierte.